클래시스는 국내에서 대표적인 미용 의료기기 업체로 올해 창업주인 정성재 대표가 사모펀드인 베인캐피탈로 지분을 매각하면서 최대주주가 변경되었다. 매각 발표 이후 주가가 급등했으나 재차 하락하였고 현재는 9월을 저점으로 11월 주가가 급등하며 상승추세로 전환된 모습을 보이고 있다.

클래시스는 신제품 2021년 슈링크 유니버스, 2022년 볼뉴머를 출시하며 새로운 성장동력을 확보했다. 현재 슈링크 유니버스는 1000대 이상의 누적판매대수를 기록하며 좋은 성과를 내고 있다. 클래시스는 최대주주 변경 이후 전문경영인 체제로 전환했고 글로벌 시장 확장을 적극 추진하고 있다. 현재 브라질 태국 일본 등 해외시장에서 적극적인 마케팅을 하고 있으며 추후 미국, 중국으로의 진출도 기대요인이다. 안 좋은 경기 상황 속 견조한 성장세를 보이는 미용 의료기기 산업에서 수익성, 수급 독보적인 기업으로 보인다.

- 기업명ㅇ : 클래시스

- 주요사업 : 미용 의료기기

- 섹터ㅇㅇ : 의료기기, 미용기기, 화장품

- 키워드 ㅣ : 슈링크 유니버스, 볼뉴머, 전문경영인 체제, 베인캐피탈, 영업이익률 50%

[CANSLIM 기업분석] 클래시스 - 최고의 기업인가?

주관적 평가

- 성장성 ★★★★

- 수익성 ★★★★★

- 수급ㅇ ★★★★★

- NEW ㅇ★★★★

성장성

1. 분기 EPS 증가율(전년 동기대비, %)

2. 순이익 증가율(연도별, %)

클래시스는 2020년을 제외하고 최근 4년간 30% 이상의 높은 매출 성장을 하고 있다. 최근 4개 분기 EPS에서는 비교적 고른 성장세가 보이지 않아 계절적 영향을 받는 듯하다. 2021년의 순이익 증가율이 낮은 것은 2020년과 2021년의 법인세 비용의 차이이다. 2022년의 매출액 성장보다 영업이익과 순이익 증가율이 낮은 이유는 신제품 출시에 따른 광고비와 판매수수료 때문이다.

클래시스는 2021년 신제품인 슈링크 유니버스를 출시하고 올해 볼뉴머를 출시했다. 슈링크 유니버스는 출시 1년 만에 누적 판매대수 1000대를 기록하였고 해외 시장 런칭에 적극적인 행보를 보이고 있다. 클래시스의 매출 전망은 2023년 23%, 2024년 25% 로 견조한 성장세를 전망하고 있지만, 경영진도 교체하면서 해외시장 공략에 진심으로 나서고 있기 때문에 더 높은 성장을 기대해봐도 좋을 것 같다.

수익성

1. 영업이익(연도별, 억원)

2. 부채비율(연도별, 억원)

클래시스는 동종업계 경쟁사들과 비교해도 훨씬 높은 영업이익률을 내고 있다. 최근 4년간 가장 낮은 영업이익률이 41%일 정도로 수익성이 좋아 현금흐름이 좋은 회사이다. 현금흐름이 좋은 덕분에 자금조달을 할 필요성이 없어 사실상 무차입 경영에 가까운 부채비율을 보이고 있다.

클래시스의 매출 비중에서 소모품이 40% 수준을 차지하는데 소모품은 제품보다 원가율이 낮아 마진이 높다. 장비가 많이 팔릴수록 소모품의 수요가 늘어나 매출과 이익률이 더 크게 증가하는 구조로 되어 있다. 2022년부터 해외시장 진출에 적극적인 행보를 보이므로 2023, 2024년은 영업이익률도 현 수준 이상을 유지할 것으로 예상하고 있다.

수급

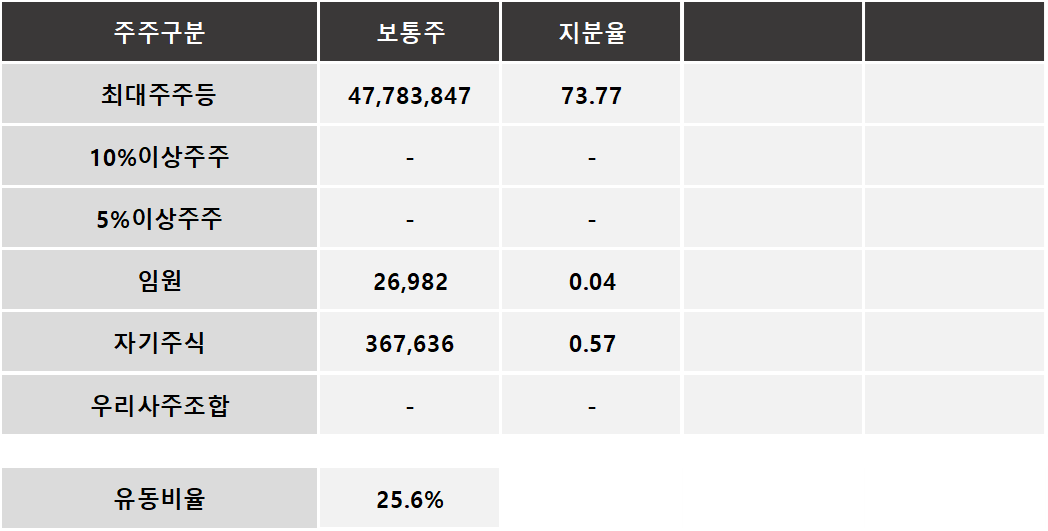

1. 유동비율(%)

올해 기존 창업주이자 최대주주였던 정성재 대표가 클래시스를 사모펀드에 매각했다. 현 최대주주는 베인캐피탈이 조성한 투자 조합인 BCPE Centur Investments 로 60.8%의 지분을 보유하고 있다. 정성재 대표와 부인이 12.9% 보유하여 최대주주와 특수관계인의 지분이 73.7%에 육박한다. 유동비율이 굉장히 낮은 수준이다.

클래시스는 2017년 스팩합병으로 코스닥 시장에 상장하였으며 상장 이전에도 현금흐름이 좋아 자금조달을 진행하지 않았다. 전환사채나 신주인수권부사채가 없으며 스팩이 가지고 있던 전환사채도 2018년 전부 전환했다. 지분희석에 대한 이슈는 발생 가능성이 굉장히 낮다.

2. 최근 1년 수급동향

최근 기관은 8월 한차례 물량을 내놓은 이후 다시 매수하는 흐름이며, 외국인은 몇 달간 움직임이 없다 최근 11월 매수세가 유입되고 있다.

신제품·신경영·신고가

- 신제품 슈링크 유니버스, 볼뉴머 출시

- 전문경영진 체제로 전환하며 글로벌 시장 공략 본격적을 진행

- 2022년 사모펀드에서 인수, 굉장히 낮은 유동비율

- 최대 2배 수준의 경쟁사와 차별화된 이익률

[CANSLIM 주가패턴] 클래시스 - 최적의 타이밍은?

기술적 분석

- 19000선, 23300선 에 강한 저항선, 15300선에서 강한 지지선 형성

- 9월 초 하락 추세가 끝나고 상승추세로 전환

- 4월 거래량이 치솟은 이유는 최대주주 변경에 따른 거래량

- 11월 외국인의 유입으로 거래량 및 주가 큰 폭으로 상승, 이후 몇 주간 횡보 중

- 2023년 경기침체가 예정되어 있으나 미용의료기기 시장 성장률 비교적 높아 하락폭이 크지 않을 것으로 예상

- 하락한다 해도 하방 지지선인 15300까지 하락하지 않고 17000선에서 반등을 기대해도 좋을 것 같음

- 어려운 경기 속에서도 견조한 상승세를 실적으로 보여주는 회사로 다른 회사보다 빠르게 주가가 오를 것으로 예상한다.

링크

https://www.hkn24.com/news/articleView.html?idxno=329893

클래시스 “9월 한 달간 수출 매출액 100억 원 돌파” - 헬스코리아뉴스

[헬스코리아뉴스 / 이시우] 국내 피부 미용 의료기기 기업 클래시스(대표: 백승한)가 글로벌 시장 공략을 적극적으로 강화하며, 올해 사상최대 실적을 예상하고 있다고 27일 밝혔다.클래시스는

www.hkn24.com

https://www.pharmnews.com/news/articleView.html?idxno=212891

클래시스,본부별 전문경영진 체제 구축…글로벌 성장 가속화 - 팜뉴스

미용, 의료기기 기업 ㈜클래시스(대표: 백승한)가 전문경영진체제 확립을 통해 글로벌 No.1 에스테틱 의료기기 기업 도약을 적극 추진한다. 회사 측에 따르면 기존 임원진인 임상인증본부 최창호

www.pharmnews.com

https://www.sedaily.com/NewsView/2611243GWK

미용 의료기기 클래시스 매각…창업주 일가 6700억 '돈방석'

미용 의료기기 기업 클래시스(214150)가 글로벌 경영참여형 사모펀드(PEF) 운용사 베인캐피탈을 새 주인으로 맞는다. 이번 매각...

www.sedaily.com

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202110201112029400102126&lcode=00

'현금부자' 클래시스, 공고한 지배력 유지 비결

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

https://www.thebell.co.kr/free/content/ArticleView.asp?key=202110181518512040107359&lcode=00

해외 공략 본격화한 클래시스, '영업이익률 50%' 지속

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

https://paxnetnews.com/articles/92084

클래시스, 200억원 자사주 매입…책임경영 강화 - 팍스넷뉴스

현금성 자산 680억원, 매 분기 150억원 이상 영업이익 실현

paxnetnews.com

증권사 리포트

리딩투자증권

미래에셋증권

신한금융투자

본 블로그에서 제공되는 투자 관련 정보는 참고 사항일 뿐입니다.

투자에 대한 모든 결정은 투자자 본인의 몫입니다.

'주식 > CANSLIM 종목 분석' 카테고리의 다른 글

| [기업분석] 대보마그네틱 - 탈철기가 2차전지 산업속으로 (0) | 2022.12.11 |

|---|---|

| [기업분석] 현대로템 - K2전차로 성장 시작 (2022.12.07) (0) | 2022.12.07 |

| [기업분석] 아모그린텍 - 테슬라와 전기기관차 (2022.12.04) (0) | 2022.12.04 |

| [기업분석] 제이시스메디칼 - POTENZA 보다 소모품 (2022.12.01) (0) | 2022.12.01 |

| [종목분석] 엘앤에프 - 미국 현지 합작회사(JV) 재추진(2022.11.24) (0) | 2022.11.24 |